Beiträge

Die jeweiligen Dienstgeber leisten Beiträge an die Bundespensionskasse für alle Bundesbediensteten und LandeslehrerInnen, sofern sie nach dem 31. Dezember 1954 geboren sind und die Wartefrist von insgesamt einem ununterbrochenen Dienstjahr ab Beginn des Dienstverhältnisses erfüllt ist. Unabhängig vom Geburtsdatum sind erfasst: Vertragsbedienstete des Bundes der Entlohnungsschemata v und h, BundesbeamtInnen, auf deren öffentlich-rechtliches Dienstverhältnis gemäß §136b Abs. 4 BDG 1979 die für Vertragsbedienstete des Bundes geltenden besoldungs- und sozialversicherungsrechtlichen Vorschriften anzuwenden sind, sowie verschiedene sondervertragliche Dienstverhältnisse.

Dem Erfordernis des ununterbrochenen Dienstjahres für die Erfüllung der Wartefrist entsprechen auch mehrere Dienstverhältnisse hintereinander zum gleichen Dienstgeber, sofern zwischen diesen nicht mehr als sechs Wochen verstrichen sind. Für LehrerInnen gelten die Monate Juli und August nicht als Unterbrechung. Ebenso liegt keine Unterbrechung der Wartefrist bei Karenz, Präsenz- bzw. Zivildienst oder langer Krankheit vor.

Der Dienstgeber leistet aktuell einen laufenden Beitrag in Höhe von 0,75 % der Bemessungsgrundlage. Die Bemessungsgrundlage entspricht in etwa jenen Teilen des Monatsbezugs samt Sonderzahlungen, für die Beiträge in die staatliche Pensionsvorsorge geleistet werden. Für BeamtInnen gilt § 22 Abs. 2 und Abs. 2a GehG, für Vertragsbedienstete und BeamtInnen, die dem Pensionsrecht der Vertragsbediensteten unterstellt sind, gilt § 49 ASVG ohne Berücksichtigung der Höchstbeitragsgrundlage.

Zum Zeitpunkt der Einbeziehung leistet der Dienstgeber zusätzlich einen Beitrag für die abgelaufene Wartefrist (diese beträgt ca. ein Jahr).

Ab 1.1.2014 entspricht die Höhe dieses zusätzlichen Beitrags der Summe jener Beiträge, die sich aus der Anwendung des laufenden monatlichen Beitrages auf Zeiten der Wartefrist ergeben, sofern diese Zeiten in einem Dienstverhältnis erbracht wurden, das am Tag nach Ablauf der Wartefrist aufrecht ist.

Sämtliche Dienstgeberbeiträge verstehen sich inklusive Verwaltungskosten und zuzüglich 2,5 % Versicherungssteuer. Lohnsteuern oder Sozialversicherungsbeiträge fallen bei Einzahlung von Dienstgeberbeiträgen in die Bundespensionskasse nicht an.

Die konkrete Höhe des individuellen Dienstgeberbeitrages können Sie Ihrer monatlichen Bezugsabrechnung entnehmen bzw. bei Bedarf in der zuständigen Personalstelle/Dienstbehörde erfragen.

Wenn eine Dienstnehmerin / ein Dienstnehmer sich dazu entschieden hat, Eigenbeiträge in die Bundespensionskasse einzuzahlen, wird der gewählte Eigenbeitrag im Rahmen der monatlichen Entgelt- bzw. Bezugsabrechnung direkt vom Dienstgeber vom Bezug einbehalten und in der Regel gemeinsam mit dem Dienstgeberbeitrag zu Beginn des Folgemonats (d.h. nach Ablauf jenes Monats, für den die Bezüge gebühren) an die Bundespensionskasse überwiesen.

Die gesetzliche Versicherungssteuer in Höhe von 2,5 % sowie die Verwaltungskosten sind in den Eigenbeiträgen bereits enthalten. Die Versicherungssteuer wird von der Bundespensionskasse an das Finanzamt weitergeleitet. Aus Gründen der Steueroptimierung werden die Verwaltungskosten von den Beiträgen des Dienstgebers abgezogen. (Hintergrund: Die Zusatzpension aus Eigenbeiträgen ist steuerbegünstigt. Die Zusatzpension aus Dienstgeberbeiträgen unterliegt der regulären Einkommensteuer (Lohnsteuer).)

Eine Erhöhung der Eigenbeiträge ist jederzeit möglich; eine weitere Erhöhung kann dann allerdings erst nach einem Zeitraum von weiteren sechs Monaten vorgenommen werden.

Sollte die/der DienstnehmerIn in der Zukunft ihre/seine finanziellen Mittel nicht mehr dieser Vorsorge widmen können bzw. wollen, kann die Leistung von Eigenbeiträgen jederzeit ohne Angabe von Gründen ausgesetzt oder eingeschränkt werden. Das Aussetzen oder Einschränken gilt zumindest für zwei Jahre.

Die Erklärung zur Änderung der Leistung von Eigenbeiträgen bedarf der Schriftform und wird frühestens im dritten auf die Abgabe der Erklärung beim Dienstgeber folgenden Monat wirksam.

Bitte verwenden Sie dafür das Formular "Eigenbeiträge an die Bundespensionskasse":

Anschließend senden Sie bitte das ausgefüllte Formular, gegebenenfalls gemeinsam mit dem ausgefüllten Formular „Antrag auf Erstattung der Einkommensteuer (Lohnsteuer)“, an Ihre Personalstelle/Dienstbehörde.

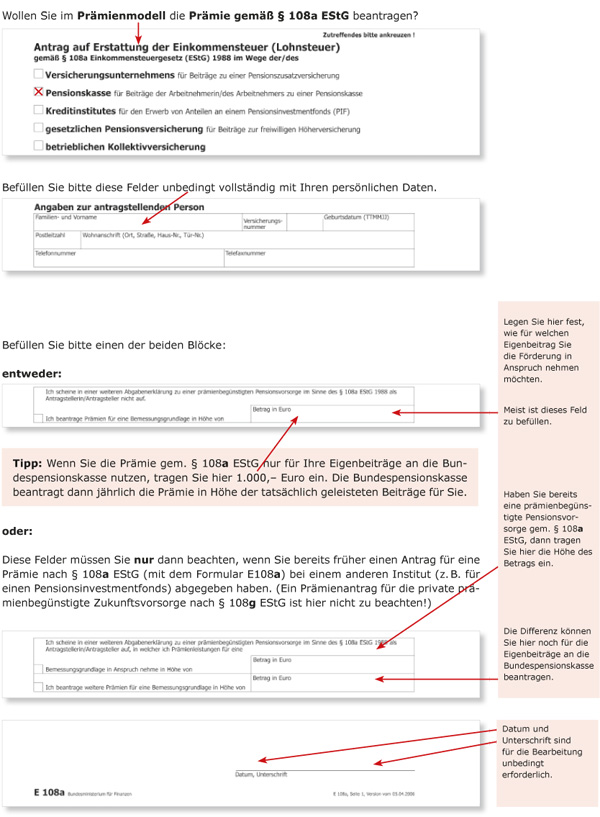

Der „Antrag auf Erstattung der Einkommensteuer (Lohnsteuer)“ ist wie folgt auszufüllen:

Anschließend senden Sie bitte das ausgefüllte Formular „Eigenbeiträge an die Bundespensionskasse“, an Ihre Personalstelle/Dienstbehörde.

Anschließend senden Sie bitte das ausgefüllte Formular, gegebenenfalls gemeinsam mit dem ausgefüllten Formular „Antrag auf Erstattung der Einkommensteuer (Lohnsteuer)“, an Ihre Personalstelle/Dienstbehörde.

Auch bei dieser Überlegung soll Ihnen der Pensionskassenrechner der Bundespensionskasse helfen.

Sollte es auf Grund der kurzen Beitragszeit zu einer Abfindung der Pensionsansprüche kommen und haben Sie für die Eigenbeiträge staatliche Prämien in Anspruch genommen, sind diese von der Bundespensionskasse an das Finanzamt zurückzuerstatten. Dadurch verringert sich der Auszahlungsbetrag entsprechend. Die aus den staatlichen Prämien lukrierten Veranlagungsergebnisse werden jedoch nicht an das Finanzamt rückerstattet.

Besonders attraktiv ist im Regelfall die Leistung von Eigenbeiträgen über eine lange Laufzeit, unter in Anspruchnahme der staatlichen Prämie mit dem Ziel, eine Zusatzpension von der Bundespensionskasse zu erlangen.

Für Berechnungen steht Ihnen der Pensionskassenrechner zur Verfügung. Damit können Sie die ungefähre Höhe der Zusatzpension der Bundespensionskasse unter verschiedenen Annahmen abschätzen. Sie haben die Möglichkeit zu Berechnungen mit unterschiedlich hohen zukünftigen Eigenbeiträgen oder Dienstgeberbeiträgen und unterschiedlicher Beitragsanpassung.

Bitte beachten Sie, dass die mit dem Pensionskassenrechner durchgeführten Berechnungen Hochrechnungsergebnisse sind und auf den von Ihnen vorgenommenen Eingaben und auf dem von der Finanzmarktaufsichtsbehörde genehmigten Geschäftsplan der Bundespensionskasse basieren.

Sie können mit der Leistung von Eigenbeiträgen während des Jahres mit einem kommenden Monatsersten beginnen. Sie können jedoch frühestens zu jenem Zeitpunkt mit Ihren Eigenbeiträgen beginnen, zu dem auch Ihr Dienstgeber seine Beitragsleistung beginnt.

Die Erklärung des Beginns mit Eigenbeiträgen bedarf der Schriftform. Sie wird aus administrativen Gründen frühestens im dritten auf die Abgabe der Erklärung beim Dienstgeber folgenden Monat wirksam.

Bitte verwenden Sie das Formular "Eigenbeiträge an die Bundespensionskasse".

Sie haben die Möglichkeit, sich mit freiwilligen Eigenbeiträgen am Pensionskassenmodell zu beteiligen. Diese Beiträge erhöhen Ihren Anspruch auf zukünftige Leistungen und bilden eine interessante Form der privaten Pensionsvorsorge.

Alle wichtigen Informationen dazu finden Sie unter „Eigenbeiträge“ und in der Informationsbroschüre „Eigenbeiträge für mehr Zusatzpension“.

Sie haben seit 1.1.2013 die Möglichkeit für "besondere Zeiten", wie z.B. Elternkarenzen, mit eigenen Beiträgen Ihre Pensionsvorsorge in der Bundespensionskasse fortzusetzen.

Soferne Sie Eigenbeiträge geleistet haben, können Sie diese in der bisherigen Höhe weiterzahlen bzw. Sie können auch die Beiträge des Dienstgebers übernehmen, wobei auch diese Beiträge dann als Eigenbeiträge zu werten sind. Die Höhe der Beiträge entspricht der Höhe aus dem letzten Monat vor Beginn der Karenzierung.

Auf dem Antragsformular Eigenbeiträge in besonderen Fällen finden Sie auf der Rückseite auch die "besonderen Zeiten" zusammengefasst.

Unabhängig vom Vorliegen "besonderer Zeiten" können Sie aber stattdessen auch einen Fixbetrag über das Prämienmodell für Ihre Eigenbeiträge entrichten.

Für Zeiten, in denen keine Bezugs- bzw. Entgeltansprüche gegenüber dem Dienstgeber bestehen, hat der Dienstgeber in der Regel keinen Beitrag an die Bundespensionskasse zu leisten; beispielsweise, wenn

- Sie Karenz in Anspruch nehmen (unter Entfall der Bezüge).

- Sie Präsenz- oder Zivildienst leisten.

- Ihre Bezüge wegen langer Krankheit eingestellt wurden.

Die Beitragszahlung beginnt nach Ablauf der Wartefrist zu dem auf diesen Zeitpunkt nächstfolgenden Beitragsmonat. Sie ruht in der Regel in Zeiten, in denen für die/den Begünstigte/n keine Bezugs- bzw. Entgeltansprüche gegenüber dem Dienstgeber bestehen und endet mit Beendigung des Dienstverhältnisses, mit Antritt des Ruhestands oder mit der Inanspruchnahme einer Leistung.

Die Überweisung der Beiträge erfolgt monatlich im Nachhinein; Fälligkeitstermin ist jeweils der erste Banktag des Folgemonats (d.h. nach Ablauf jenes Monats, für den die Bezüge gebühren).

Um die Entwicklung Ihrer Zusatzpension verfolgen zu können, erhalten Sie von der Bundespensionskasse einmal jährlich eine sogenannte „Jahresinformation“. Diese Jahresinformation enthält eine Aufstellung der Dienstgeber- und Eigenbeiträge, das Pensionskapital und die erworbenen und - unter gewissen Annahmen hochgerechneten - zukünftigen Pensionsansprüche, jeweils zum Stand des vorangegangenen 31. Dezember. Sie wird Ihnen in der Regel um die Jahresmitte über Ihren Dienstgeber zugestellt.

Bei der Berechnung der ausgewiesenen jährlichen Pensionsleistungen wird ein jährliches Ergebnis (d.h. Veranlagungsergebnis, versicherungstechnisches Ergebnis, Veränderung der Sicherheitsreserve etc.) angenommen. Dieses vorab eingerechnete Ergebnis wird als Rechnungszinssatz bezeichnet. Der Rechnungszinssatz (im Modell für Bundesbedienstete und LandeslehrerInnen: zwei Prozent p. a.) entspricht jenem Ergebnis, das in der Veranlagungs- und Risikogemeinschaft erwirtschaftet werden muss, damit die ausgezahlten Leistungen der Höhe nach gleich bleiben. Erreicht das Ergebnis diesen Wert nicht, kann es während der Ansparphase zu einer Verminderung der zuvor ausgewiesenen Leistung und während der Pensionsphase zu einem Sinken der laufenden Zusatzpension kommen.